In Bezug auf Infektionsschutz und Prävention mag Deutschland während der Corona-Pandemie oftmals eine gewisse Vorbildfunktion eingenommen haben. Die aktuelle Situation zeigt aber auch: In anderen (Krisen-)Bereichen hat Deutschland Nachholbedarf. Das gilt insbesondere für kurzfristig benötigte Finanzierungs- und Kredithilfen, speziell im Hinblick auf kleine und mittelständische Unternehmen.

Geringe Zahl an Kreditanträgen

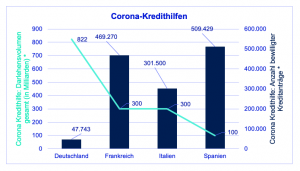

Tatsächlich hinkt Deutschland mit seinem Plänen, durch die Corona-Krise angeschlagene Unternehmen finanziell zu unterstützen, im europäischen Vergleich hinterher. Als größte Volkswirtschaft Europas hat Deutschland bislang lediglich 61.403 Kreditanträge über die staatliche Förderbank (KfW) in Höhe von knapp 46,9 Milliarden Euro erhalten.[1] Allein in Frankreich haben zur selben Zeit zehnmal so viele Unternehmen finanzielle Unterstützung in Anspruch genommen.[2] Immerhin eine Neuerung gibt es in Deutschland mittlerweile: Die bisherige Regelung, nur 70 bis 90 Prozent des Ausfallsrisikos zu tragen, wurde aufgeweicht. Seit Anfang April bietet der Bund eine 100 prozentige Haftung für KfW-Schnellkredite bis zu 800.000 Euro. Dieses Finanzierungsangebot ist speziell an KMUs gerichtet. Banken wird hier eine 100-prozentige staatliche Absicherung garantiert, damit entfällt die sonst übliche, meist zeitaufwendige Risikoprüfung bei der Kreditvergabe. Dennoch wurden zwischenzeitlich lediglich 11.077 Anträge auf vollständig staatliche verbürgte Schnellkredite eingereicht.[3] Eine vergleichsweise geringe Zahl – betrachtet man die schätzungsweise rund 750.000 Unternehmen, die allein bis Anfang Mai Kurzarbeit beantragt haben.[4]

Europäische Nachbarländer sind mutiger

Deutschlands europäische Nachbarn sind in Sachen Corona-Finanzierungshilfen deutlich fortschrittlicher. Gelder kommen schneller und unkomplizierter bei den Unternehmen an, dortige Banken sind weitaus mutiger – und das trotz teilweiser geringerer Garantien. So können beispielsweise in Frankreich Banken und Kreditplattformen insgesamt 300 Milliarden Euro staatlich garantierter Kredite an KMUs vergeben. Bisher wurden bereits 469.270 Anträge bewilligt, das entspricht einer Summe von knapp 87,3 Milliarden Euro. Die staatliche Bürgschaft Frankreichs liegt durchschnittlich bei 90 Prozent, für größere Unternehmen mit mehr als 5.000 Arbeitnehmern oder einem Umsatz von mehr als 1,5 Milliarden Euro liegt die staatliche Haftung noch bei 70 bzw. 80 Prozent.[5]

Deutschland setzt ausschließlich auf klassische Banken

Auffällig im europäischen Vergleich: Deutschland setzt bei den staatlichen Corona-Kredithilfen ausschließlich auf das klassische Bankwesen. FinTechs werden vollständig ausgeklammert.[6] October ist als Finanzierungsplattform in fünf europäischen Ländern präsent. Deutschland ist das einzige davon, in dem FinTechs nicht Teil des staatlich garantierten Kreditprogramms sind. Kleinen und mittelständischen Unternehmen wird so der Zugang zu einem umfassenderen Finanzierungsangebot verwehrt.

Doch gerade jetzt sind wirtschaftliche Flexibilität und schnelle Liquidität für Unternehmen essentiell – und hierbei spielt das FinTech-Geschäftsmodell eine wichtige Rolle hinsichtlich einer schnellen, unkomplizierten Kreditvergabe. Die konventionellen Kreditvergabemechanismen reichen dafür schlichtweg nicht aus. Die Corona-Krise ist daher ein wichtiger Moment für die gesamte Branche und wird helfen, FinTechs relevanter zu machen – auch in Deutschland.

Denn in diesen Zeiten heißt es einmal mehr: Wir müssen zusammenhalten. Das gilt gerade auch im Finanzwesen. Für Wettbewerbsgedanken und festgefahrene Denkmuster ist kein Platz. Im Gegenteil: Um mittelständische Unternehmen jetzt bestmöglich zu unterstützen, müssen die Bundesregierung und die KfW mit FinTechs zusammenarbeiten. Es gilt, Erfahrungen auszutauschen, die Expertise aus beiden Welten zu vereinen und Potentiale gemeinsam zu nutzen: FinTechs können in Verbindung mit öffentlichen Garantien und Bankkrediten einen wesentlichen Beitrag dazu leisten, den Zugang zu Krediten für KMUs zu beschleunigen. Unternehmen müssen heute mehr denn je ihren Finanzierungsplan überdenken und diversifizieren, und die traditionellen Banken müssen sich zunehmend auf die Digitalisierung und Verschlankung von Prozessen umstellen. In beiden Fällen kann October ein wertvoller strategischer Partner sein.

Abbildung: Übersicht der Finanzhilfen in Milliardenhöhe in den europäischen Ländern

* Stand Ende Mai / Anfang Juni 2020, Zahlen basieren auf October-Recherchen, aktueller Überblick unter: https://www.bundesregierung.de/breg-de/themen/coronavirus/zahlen-kfw-corona-hilfe-1754978, https://aides-entreprises.data.gouv.fr/; https://www.fondidigaranzia.it/ und https://www.ico.es/web/ico/informes-seguimiento-linea-avales

[1] Siehe hierzu ausführlich: https://www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/KfW-Corona-Hilfe-2.html

[2] https://aides-entreprises.data.gouv.fr/

[3] Weiterführend: https://www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/KfW-Corona-Hilfe-2.html

[4] Siehe hierzu ausführlich: https://www.sueddeutsche.de/wirtschaft/kurzarbeitergeld-kosten-ba-1.4897602 und https://www.sueddeutsche.de/wirtschaft/arbeitslosigkeit-corona-zahlen-1.4925445

[5] https://aides-entreprises.data.gouv.fr/

[6] Siehe hierzu auch: https://www.handelsblatt.com/finanzen/banken-versicherungen/coronahilfen-fintechs-fuehlen-sich-bei-kreditverteilung-benachteiligt/25746874.html

Foto: Unsplash/Markus Spiske